【フラット35】|フラット35ってどんなローン?メリット・デメリットをプロが解説!

2025.12.01

こんにちは!

家づくりワンポイント講座です。

「フラット35」という言葉、住宅ローンを調べているとよく目にしますよね。

でも実際には、「どんな仕組み?」「他のローンと何が違うの?」と疑問に思う方も多いのではないでしょうか。

フラット35の特徴・メリット・デメリットをわかりやすく解説します。

マイホーム計画を立てる前に、ぜひ知っておきたいポイントです。

【フラット35】

🏦 フラット35とは?

フラット35は、「住宅金融支援機構」と民間金融機関が提携して提供している全期間固定金利型の住宅ローンです。

つまり、借入時に決まった金利が完済までずっと変わらないというのが最大の特徴。

民間銀行が扱う変動金利型ローンとは違い、金利上昇のリスクがない安心型ローンです。

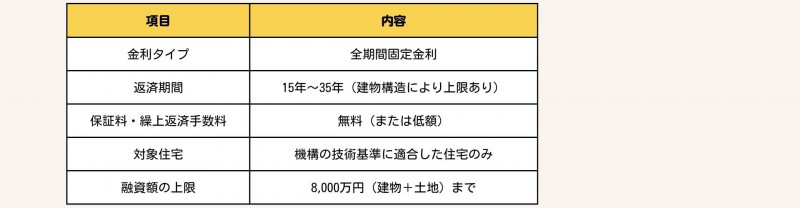

🔍 フラット35の主な特徴

※ フラット35を利用するためには、「住宅金融支援機構が定める技術基準(耐久性・省エネ性など)」を満たす必要があります。

✅ フラット35のメリット

① ずっと金利が変わらない安心感

借入時の金利が返済終了まで固定なので、

「将来金利が上がったらどうしよう…」という心配がありません。

家計の見通しを立てやすく、長期的な資金計画を立てやすいのが魅力です。

② 保証料・繰上返済手数料が不要

一般的な民間ローンで必要な保証料(数十万円)が不要。

また、繰上返済の際も手数料がかからない金融機関が多いのもメリットです。

③ 勤続年数や職業の制限が緩やか

自営業や転職間もない方でも、安定した収入があれば審査を通過できる可能性があります。

「銀行では断られたけどフラット35なら通った」というケースもあります。

④ 技術基準を満たす=住宅性能が高い

フラット35では、断熱・耐久・耐震など一定の基準をクリアした住宅であることが条件です。

結果的に、住宅の品質を高めるきっかけにもなります。

⚠️ フラット35のデメリット

① 変動金利より金利が高め

同時期の変動金利型ローンと比べると、金利はやや高めに設定されています。

「長期間の安心」を買う代わりに、月々の返済額は少し多くなる傾向があります。

② 借入時に金利が確定

金利は“申込時”ではなく“融資実行時”に確定します。

建物完成まで期間が空く注文住宅では、その間に金利が上がる可能性もあります。

③ 対象住宅の条件がある

中古住宅やリノベーション物件などは、建物の性能基準を満たさないと利用できない場合があります。

この点は、建築士や不動産会社に事前確認が必要です。

🧭 フラット35はこんな人におすすめ!

将来の金利変動リスクを避けたい

長期的に安定した返済を希望している

自営業・フリーランスなどで民間ローンの審査が不安

性能の良い家を建てて、安心して長く暮らしたい

🏡 建築士からのアドバイス

注文住宅を建てる場合、設計段階でフラット35の技術基準を意識することが重要です。

たとえば、断熱性能や耐久性、延床面積の基準を満たしていないと融資対象にならないこともあります。

当事務所では、フラット35対応の設計や性能証明(設計検査・現場検査)もサポートしています。

「このプランでフラット35が使えるのか?」というご相談もお気軽にどうぞ。